证券监管委员会宣布全面新股发行改革的一系列新政对基金企业整体研究能力提出了更高的要求,具有较强新股研究能力的基金管理者可能会得到更粗略的收益。 投资者可以参考过去历史上成功分配概率较高的基金管理者。 此外,在收到配资公告后,新买入资金流入,新股收益可能会更淡,影响很大。 因为这笔投资在基金“新增”投资之前必须观察基金规模的变化

上海证券李颖○王诚诚

期待ipo重启即将到来,关注“新进入”,也就是参与新订单的投资者开始踊跃,在银行等渠道也重新推动有利于“新进入”的基金,一些新设立的基金含蓄地推广了“新进入”。 在新政下,基金面临着哪些挑战和机遇? 投资者应该如何看待基金的“新”收益,把握后市的机会呢?

“新”基金首次的ipo整体收益通常为

在年初第一轮的新热潮中,新基金平均持有人的收益率与新股涨幅相差甚远,其中的巨大差距需要投资者认识。

后一轮上市新股涨幅令人侧目。 年初ipo重启后的首次新股发行中,48只新股首日平均涨幅达到42.75%。 截至2月底新股热潮末期,新股平均自发行价格开始上涨86% (以月末平均成交价计算)。

但是,一般来说,通过获得在线销售的基金来获得“新的”利润。 数据显示,网上销售的190只基金平均首日收益率仅为0.75%左右。 (按新股首日平均价格出售利润对基金年末净资产的贡献率)。 假设基金均持有新股至去年2月底,继续分享新股后的市场上涨收益,则基金平均新股收益率为1.51%。

据测算,仅19只基金在新股上市的第一天,其净资产收益率就达到2个百分点以上,而获得新股的基金收益率在1个百分点以下。 计算基金持有中钞新股至2月底时,基于规模年初不变,新股份额对基金净资产贡献的收益率相对较高,但收益率在2%以上的仅为36只。 这意味着基金持续持有新股,承担二级市场交易风险后,被分配80%以上新股的基金新股收益率仍在2%以下。

可以看出,无论是新股首日收益率,还是持有享受新股持续上涨阶段的收益率,基金“新”整体收益水平都无法与新股涨幅相比。 再者,在近一个月的“创新”热潮中,获得性基金平均收益率与期限债市涨幅相差不大,中证全债指数从1月17日至2月28日涨幅为2.4%。

新股巨大的涨幅和基金整体弱收益率鲜明对比,隐含着基金整体接受配资的份额有限,以及基金整体资产规模对“创造新利润”的稀释效应。 可以看出,基金“新增”对大多数基金来说是略有增收的“副业”。 据统计,大部分基金接受配资的新股资产不超过基金年末净资产的2%,即使新股持有期股价翻倍,基金持有人的收益也不过增加2个百分点。 如果想用短线进出,大概的概率肯定是“进不去”。

ipo新政带来新的挑战

年3月21日,证券监督管理委员会发布了完整的新股发行改革的一系列新政。 如果该新政政策得以实施,将对公募基金参加“新录用”的门槛、销售概率、报价公司产生一定的影响。 重要的一点如下。

第一,“几乎所有的资产都是新的”方法有限制。 政策进一步规范了网上询价和定价行为,规定了网上投资者必须持有一定金额的非限制性股票。 虽然对大多数基金来说并不简单,但由于部分规模较小的债券基金和低仓位的灵活基金配置和一定影响,新基金带动的“新管制几乎所有资产”也是一个约束。

第二,增加线上回线上的班次,在极端情况下基金新上市的比例将大幅下降。 政策在原有班次的基础上,增加网上比较有效的预约倍数超过150倍的,要求网下保存数在此次公开发行的10%以下,在剩下的所有回调网上。 如果这样的班次调整被触发,即使公募基金获得至少40%的在线配资比率,获得比率也有可能下降到4%。 至今为止的最高触发器达到100倍时,网络回调的最高比率为40%。

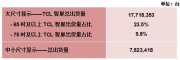

事实上,发生在线回调的概率并不低。 今年年初发行上市的48只新股中,有44只启动了回调机构,占91.67%; 18只回调的比例达到了20%,26只回调的比例达到了40%。 实际网上发行量48股平均为61.81%,网上发行量平均为38.19%,是网上发行量的1.61倍。

第三,在机构单位中,只有一个报价,因此基金企业利用多个产品步骤的报价来提高入驻概率的方法失效。 基金的新股定价能力将起到更决定性的作用。

在迄今为止的网上询价中,多家基金企业为了参加同一新股的询价而出动了多种产品,增加了入驻率也很有效果。 对于新股友邦吊挂企业,中邮基金企业将有5只基金参与询价,最终中邮战术新兴产业基金上市。

新政要求网络上的非个人投资者只能以机构为单位进行报价,只能进行一种报价。 这项规定一旦实施,基金企业利用多个产品步骤进行报价,提高中签率的办法将失效。 最终基金企业的新股定价能力有可能影响能否获得“一锤定音”。

第四,公募基金在销售中的优势相对有保障。 最新的网上销售,公募基金、社会保险基金、公司年金基金、保险资金的销售比例必须在其他投资者以上。 由此,公募基金作为公共投资机会的获得好处,得到相对的保障。

纵观上述新股发行体制改革的各项政策新规,一般来说,公募基金集团“新招”的参与受到抑制和促进的是公共投资机构的相对机会保障,而受到抑制的则是无视风险的“新招”趋势。

整体关注新能力强的基金企业

新政将对基金企业整体的研究能力提出更高的要求,具有较强新股研究能力的基金管理者有可能获得更粗略的收益,投资者可以参考过去历史上成功分配概率较高的基金管理者。 新政除了赋予公募基金越来越多的抛售趋势外,还对基金企业的报价机构提出了新的要求,这些都对基金企业管理者的新股定价和研究能力提出了更高的要求。 在参考年初的ipo中,兴业全球基金、诺亚、景顺长城、中邮、易方达、联合国安全保障6家基金企业新股分配数最多,分别为6412万股、1931万股、1883万股、1724万股、1513万股、1513万股

接到配资公告后,新增申购资金可能会流入,对新股收益进一步稀释的影响很大,投资“新增”基金前必须观察基金规模的变化。 获得7只新股的德盛放心增长基金,尽管在新开张前暂停大额买入、转入,但基金规模在年末的规模不过7亿元,增长到了季度末的20亿元以上。 根据年末规模推算,联合国安理会持股首日收益率为13%,持股至2月底收益率推算值为18.54%,而实际基金期( 1月17日至2月28日)净增长率仅为5.96%。 基金年末和一季度末的股票仓库配置较低,原仓库风险影响不大,这里的规模扩大和期限收益率影响不小。 其他被分配新股的较好的低风险基金也不同程度地出现了规模扩张,如天弘安康养老基金、景顺长城战略精选柔性配置型基金、中欧增长优先柔性配置型基金等。

专职“新”希望好,“专职”打新基金的现实效益有限。 作为国内首家标榜“专职打新”的国泰民益灵活配置基金,首只打新只获得了2只股票的销售。 该新股发行期(-1-17至-2-19 )基金净利润上涨1.8%,最后一季度净利润上涨1.7%。 在新政的挑战下,新晋设立的灵活配置型“打新”基金的“打新”能力和运气会如何,还有待考验。

比起备受瞩目的柔性配置型基金“创新”,更应该关注部分保本混合基金“创新”的潜力。 例如诺安保本混合型、国泰金鹿保本混合型等保本型基金,具有低股仓储、规模小的优点,本公司产品承担的二级市场风险相对较小。 此外,他还比新设立的“新创新”柔性配置型基金拥有更丰富的股权投资管理经验。 这些保本基金在今年年初的“新”宴会上也获得了较好的收益,目前受到的关注不多,规模仍维持在较低水平。

特别是在后发市场不明显、新股或破发再现的情况下,混合基金自身的低风险水平和丰富的股市投资经验,需要想通过基金参与“新投资”的投资者重视。

标题:“IPO重启在即审视基金“打新”新挑战”

地址:http://www.laszt.com/lhxinwen/994.html

心灵鸡汤: