商贸指数持续下跌: 12月,申万商贸指数累计下跌13.89%,超过沪深300同期9.66%的跌幅,走势疲弱。 我们认为,在宏观经济增速放缓,面临网购、提前销售冲击、市场领域业绩担忧等诸多不明朗因素的情况下,短期内很难表现出明显超过大势。 但是,由于领域评价中枢的下降基本反映了领域的弊端,商贸领域指数12月的走势略好于其他费用类指数。

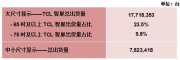

公司增长率为零反弹,促销费用12月,我国社会消费品零售总额17740亿元,比去年同期增长18.1%,增长率比11月上升0.8个百分点,实际增长13.8%,比11月上升1个百分点。 认为1月份在春节支出旺盛季节的持续推进下,支出将保持稳定增长的态势,实际支出增速也将持续回升。 全国50家大型零售公司12月份零售额比去年同期增长18.2%,增长率比去年同期下降4.8个百分点,但较上月明显偏高,其中服装和家电促销效果最为显著,符合我们的预期。 价格方面,12月居民支出价格比去年同期上涨4.1%,为15个月来最低,涨幅比11月下降0.1个百分点。 考虑到1月份春节因素带来的食品价格压力,认为cpi将在1月份重演,但下行趋势已经形成。

收入稳步上升,信心指数低迷。 全年城镇居民人均可支配收入21810元,比去年同期增长14.1%,农村居民人均纯收入增长6977元,增长17.9%,城乡居民收入水平总体呈平稳上升趋势,农村居民收入增速快于城镇。 从估值上看,目前百货店领域的静态市盈率为28.49倍,是05年以来的最低水平,超市领域的静态市盈率为43.85倍,与历史平均值相当,介于下行空之间。

从业绩有保障的大企业来看,1月元旦和春节节日集中,在有力的打折促销和节日效应对期权费用的刺激下,地区大公司特别是高级百货公司将获得短期收益。 另外,三四线城市的购物费用在节日的带动下变得明显,定位平民化的大型购物中心也值得关注。 其中很久以来,我一直在看鄂武商a、友谊股份、天虹百货、王府井、永辉超市。

风险提示:经济增长不明朗带来的系统性风险、购物卡监管、电子商务增长等因素对领域的快速发展和市场预期外的影响、上市公司年报业绩低于预期等。

(该消息的真实性未经中国食品网证实。 仅供参考。 ()新闻来源于搜狐证券

标题:“商业领域:领域走势较弱社会零售总额增速反弹”

地址:http://www.laszt.com/lhxinwen/2997.html

心灵鸡汤: